Die Energiewende wird nicht nur in den großen Kraftwerken gemacht: Ökostrom und erneuerbare Wärme werden auch von vielen kleinen Anlagen rund um Wohngebäude produziert. Dazu gehören zum Beispiel Photovoltaik-Anlagen auf Dächern oder Mini-Kraftwärmekopplungs-Anlagen (Mini-KWK). Zusammen mit so genannten flexiblen Verbrauchern, zum Beispiel Wärmepumpen und Elektrofahrzeugen, sowie Heimspeichern werden Haushalte zu eigenen kleinen Energiezentralen. Dank ihrer Flexibilität können sie bei geeigneter Steuerung schnell und zielgerichtet Strom ins Netz einspeisen oder aus dem Netz entnehmen.

Für private Haushalte kann es sich lohnen, diese Anlagen und Verbraucher durch regionale virtuelle Kraftwerke (VKWs) vermarkten zu lassen. Ob der Betrieb von regionalen VKWs wirtschaftlich ist, hängt aber davon ab, wie sich die Preise an den Energiemärkten und die Kosten der benötigten Steuerungsinfrastruktur entwickeln. Zu diesem Ergebnis kommen Fachleute der Westfälischen Wilhelms-Universität Münster, der Technischen Hochschule Köln, dem Forschungszentrum Jülich, dem Wuppertal-Institut sowie dem Energiewirtschaftlichen Institut (EWI) an der Universität zu Köln im Abschlussbericht des multidisziplinären Projekts „Regionale Virtuelle Kraftwerke“ des „Virtuellen Instituts Smart Energy“ (VISE).

Regionale VKWs bündeln auf lokal begrenztem Raum, zum Beispiel in einem Verteilnetz, flexible Anlagen von Haushalten und vermarkten sie an Strommärkten. Im besten Fall ermöglichen sie die aktive Beteiligung von Haushalten am Energiesystem, indem sie die Kosten der Energieversorgung für Haushalte senken und gleichzeitig die volatile EE-Erzeugung der privaten Anlagen durch flexiblen Verbrauch bestmöglich in das Energiesystem integrieren. Auch Netzrestriktionen können sie berücksichtigen. Damit können sie einen wesentlichen Beitrag zum Gelingen der Energie-, Wärme- und Mobilitätswende leisten.

Während schon viele große dezentrale Anlagen (mehr als 100 kW installierte Leistung) an Termin-, Spot- und Regelleistungsmärkten vermarktet werden, sind ähnliche Konzepte für kleinere Anlagen bislang kaum in der Praxis zu beobachten. Im Rahmen des Projektes haben die Fachleute deshalb unterschiedliche Konzepte für die Einbindung kleiner dezentraler Anlagen definiert und deren systemische Implikationen untersucht.

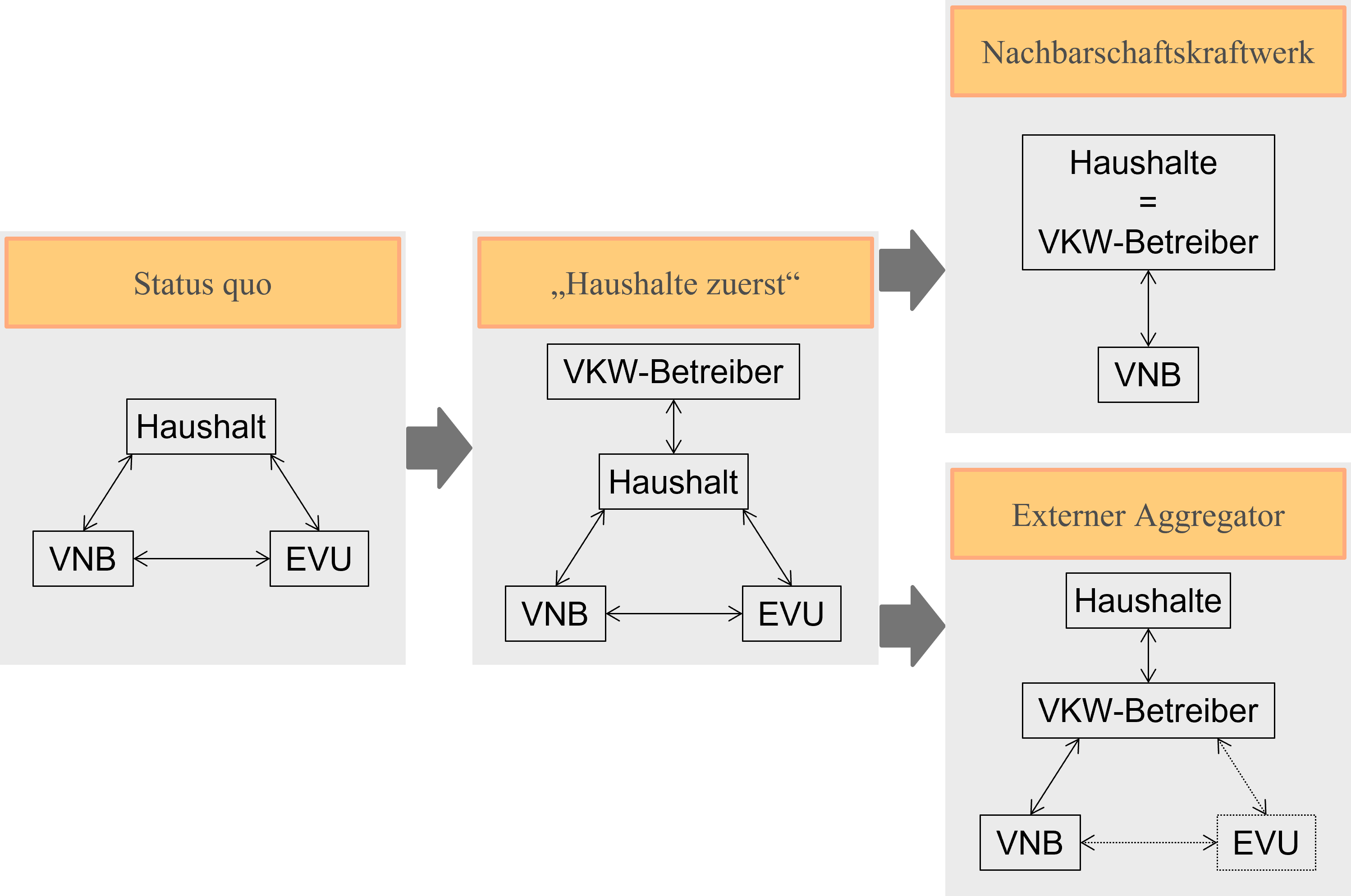

Ausgehend vom Status quo, in dem Haushalte weitgehend durch Energieversorger mit Strom versorgt werden, EE-Erzeugungsüberschüsse an den Verteilnetzbetreiber abgegeben und Verbrauchsprozesse nicht optimiert werden, werden im Abschlussbericht drei weitere Geschäftsmodelle definiert:

In den Ergebnissen zeigt sich, dass die Konzepte „Haushalte zuerst“ und „Externer Aggregator“ für Haushalte gegenüber dem Status quo ökonomisch attraktiv/vorteilhaft sind, da die Kosten der eigenen Strom- und Wärmeversorgung durch zusätzliche Erlöse reduziert werden können. Ob die Aggregationskonzepte jedoch auch nach Abzug aller assoziierten Kosten wirtschaftlich sind, hängt davon ab, wie sich die Preise an den Energiemärkten entwickeln. Um das VKW zu betreiben, müssten zum Beispiel die Verteilnetze digitalisiert und Steuerungseinrichtungen in den einzelnen Haushalten installiert werden. Außerdem ist davon auszugehen, dass die Transaktionskosten in Summe sehr hoch wären, weil die individuellen Bedürfnisse der einzelnen Haushalte berücksichtigen werden müssten.

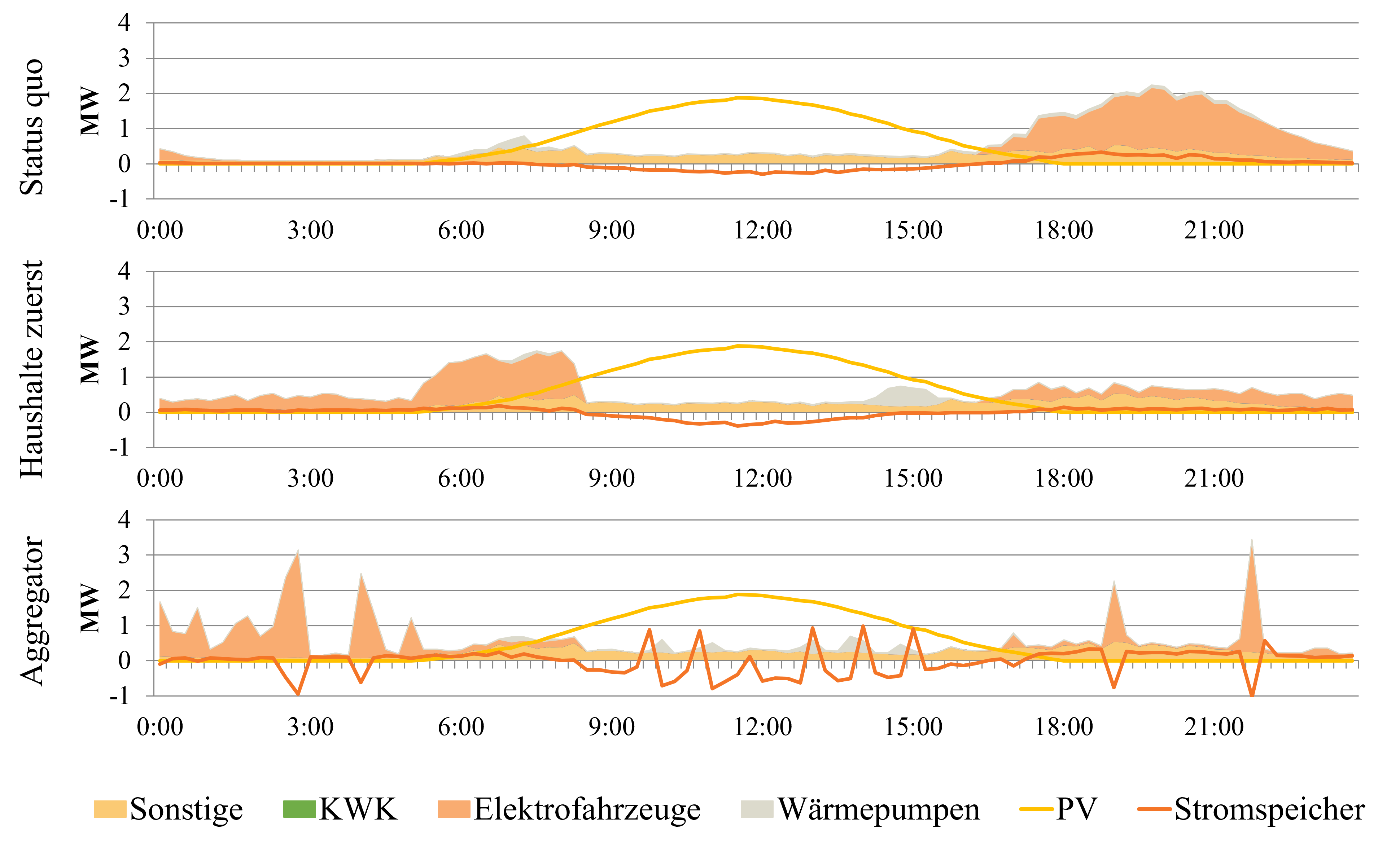

Zudem ist zu beobachten, dass die ausschließlich auf Energiemarktpreise optimierte Vermarktung der Flexibilitäten unter Vernachlässigung von Netzrestriktionen zu mehr Netzbelastung und Spitzenlast im Verteilnetz führen kann. Abbildung 2 zeigt zum Beispiel die Entstehung von Lastspitzen im Geschäftsmodell des externen Aggregators. Sie resultieren aus Herdenverhalten als Reaktion auf niedrige Strompreise in einzelnen Zeitpunkten.

Für die Untersuchungen haben die Fachleute ein synthetisches Strom-Verteilnetz mit Haushalten und der für das Jahr 2030 antizipierten Durchdringung von PV-Anlagen, Heimspeichern, Wärmepumpen und Elektrofahrzeugen konfiguriert. Zur Simulation der unterschiedlichen Geschäftsmodelle hat das EWI dann sein Modell EASE, ein Modell zur Kraftwerkseinsatzplanung, für die Modellierung einer Vielzahl von Haushalten an unterschiedlichen Netzknoten mit dezentralen Verbrauchs-, Speicher- und Erzeugungseinrichtungen weiterentwickelt. In unterschiedlichen Konfigurationen wurde der Betrieb der verschiedenen Anlagen und die Deckung der Energienachfrage der Haushalte unter den definierten Geschäftsmodellen analysiert. Die Einsatzplanung der verschiedenen Anlagen war dann Input für ein Modell der TH Köln zur Lastflussberechnung. Mit diesem wurden die Auswirkungen des unterschiedlichen Anlageneinsatzes auf die Infrastruktur eines synthetischen Netzes untersucht.

Die identifizierten Geschäftsmodelle sind aus technischer Sicht bereits umsetzbar. Jedoch stehen ihnen regulatorische Hürden im Weg. So müssten für die Umsetzung die Anlagen etwa von Entgelten und Umlagen befreit werden, wenn sie netz- und systemdienlich betrieben werden. Darüber hinaus müssten für die Vermarktung und Beschaffung regionaler Flexibilität (Markt-)Mechanismen zur Vermeidung von Netzengpässen implementiert werden. Ein wichtiger Baustein hierzu wäre die Novellierung von §14a EnWG, der die Einbindung steuerbarer Verbrauchseinrichtungen auf Niederspannungsebene regelt.