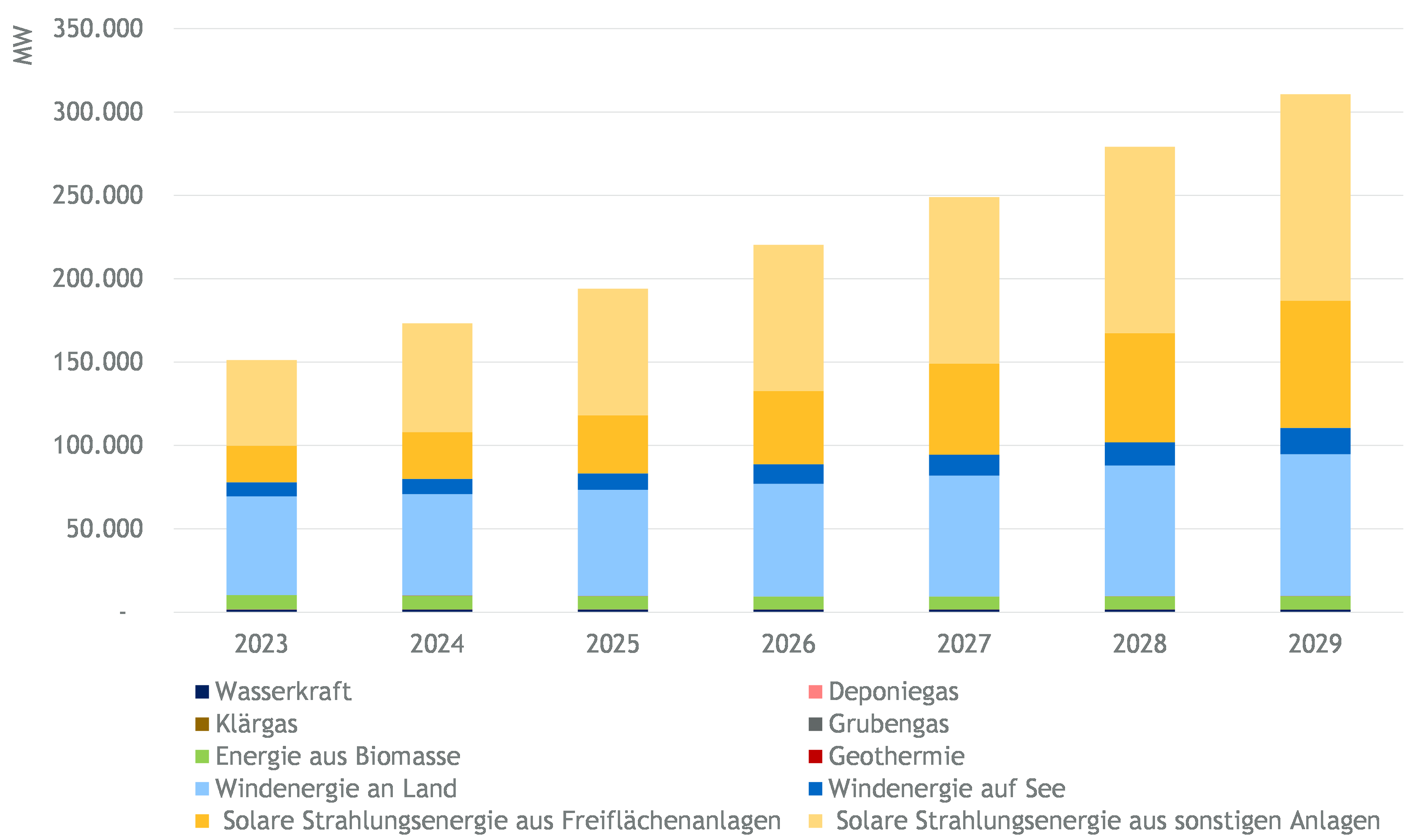

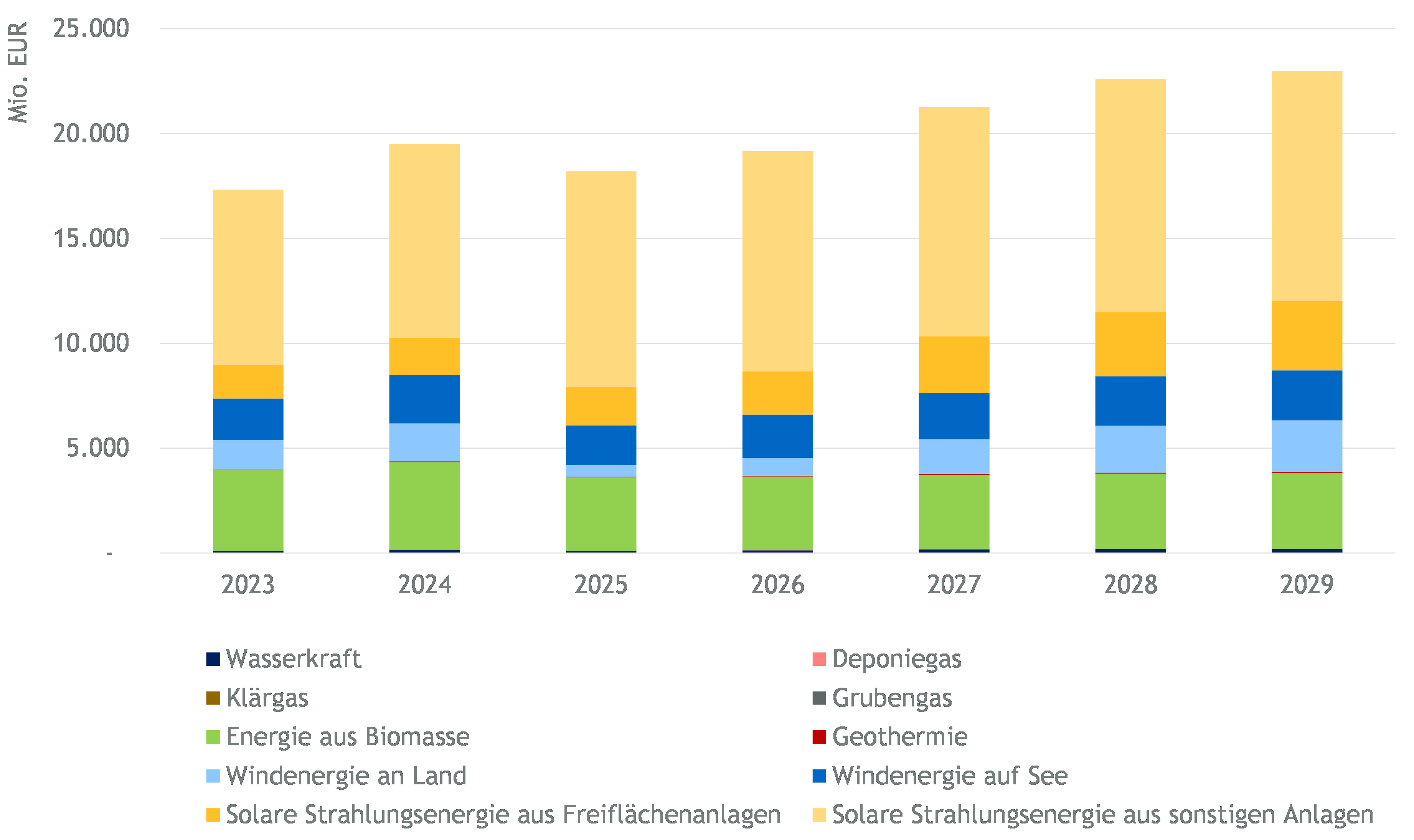

Mit dem Zubau neuer geförderter Anlagen zur Umwandlung erneuerbarer Energieträger in Elektrizität könnte das EEG-Fördervolumen auf insgesamt gut 18 Mrd. Euro für das Jahr 2025 steigen. Dies entspräche einem Anstieg um knapp eine Milliarde Euro verglichen mit dem Jahr 2023. Bis Ende des Jahres 2029 könnten die Erzeugungskapazitäten von Strom aus erneuerbaren Energieträgern in Deutschland dann auf mehr als 300 GW steigen und sich damit verglichen mit dem Jahr 2023 ungefähr verdoppeln. Die Strommenge, die diese Anlagen unter durchschnittlichen Wetterbedingungen erzeugen würden, könnte dann im Jahr 2029 rund 380 TWh (statt 245 TWh im Jahr 2023) betragen. Die EEG-Förderzahlungen könnten im gleichen Zeitraum auf fast 23 Mrd. Euro steigen – trotz des Ausscheidens von 22 GW errichteter Solar- und Windenergieanlagen aus der EEG-Förderung mit hohen Vergütungssätzen bis zum Jahr 2029.

Zu diesen und weiteren Ergebnissen kommt die „Mittelfristprognose zur deutschlandweiten Stromerzeugung aus EEG-geförderten Kraftwerken für die Kalenderjahre 2025 bis 2029“, welche ein Team des Energiewirtschaftlichen Instituts an der Universität zu Köln (EWI) im Auftrag der vier deutschen Übertragungsnetzbetreiber erstellt hat. Für das Gutachten wurden drei verschiedene Szenarien für die Entwicklung von installierter Leistung, Jahresarbeit und Förderzahlungen für den Zeitraum von 2025 bis 2029 entworfen. Zu den begutachteten Energieträgern zählen Anlagen zur Stromerzeugung aus Wind, solarer Strahlungsenergie, Wasserkraft, Deponiegas, Klärgas, Grubengas, Biomasse (inkl. Biomethan) und Geothermie. Dazu wurden historische Daten, die aktuelle Gesetzgebung sowie weitere aktuelle und erwartete Rahmenbedingungen berücksichtigt.

Im Szenario mit der höchsten Eintrittswahrscheinlichkeit (Trend-Szenario) unterstellt das Gutachten ein starkes Wachstum der installierten Leistung. „Am stärksten fällt der angenommene Zubau bei Freiflächen-Solaranlagen aus, deren erwartete installierte Leistung sich bis Ende 2029 gegenüber 2023 mehr als verdreifachen könnte“, sagt Dr. Fabian Arnold, Project Lead am EWI, der das Gutachten gemeinsam mit Hendrik Diers, Martin Lange, Arne Lilienkamp, Nils Namockel, Carina Schmidt, Dr. Philip Schnaars und Erik Schrader erstellt hat. „Wesentliche Faktoren hierfür sind sinkende Technologiekosten und die regulatorischen Rahmenbedingungen, welche sich u.a. durch Oster- und Solarpaket I deutlich verbessert haben“, so Arnold. Hierzu zählen sowohl höhere Fördersätze und Ausschreibungsmengen als auch der Abbau von Genehmigungs- und Meldepflichten. Für die Energieträger Deponiegas, Grubengas und Biomasse werden demgegenüber bis 2029 sinkende Erzeugungskapazitäten ermittelt. Der Zubau kann den Rückbau des vergleichsweise alten Kraftwerksbestands dieser Technologien nicht vollständig kompensieren.

Neben dem starken angenommenen Zubau von Anlagen zur Stromerzeugung aus erneuerbaren Energieträgern ist ein Rückgang der erwarteten Marktwerte ein weiterer wichtiger Grund für die mittelfristig projizierten steigenden EEG-Zahlungen. Anlagen werden zunehmend in der geförderten Direktvermarktung vergütet, wobei den Anlagenbetreibern eine Mindestvergütung garantiert wird. „Sinken nun die Marktwerte der Technologien unter diese staatlich garantierte Mindestvergütung, wird diese Differenz in Form von EEG-Zahlungen ausgeglichen“, sagt Dr. Philip Schnaars, Head of Research Area am EWI. „Insbesondere die Marktwerte von Solaranlagen sinken in unseren Simulationsrechnungen wegen der hohen Gleichzeitigkeit ihrer Erzeugung. Dadurch steigen die Förderzahlungen über das EEG sogar überproportional zum erwarteten Zubau.“

Die EEG-Mittelfristprognose basiert auf § 74 des EEG und wird jährlich durch die Übertragungsnetzbetreiber veröffentlicht. Die Prognose bildet mit ihrem Szenariorahmen für die künftigen Entwicklung der Nutzung von erneuerbaren Energieträgern und EGG-Förderzahlungen ein zentrales Planungsdokument der EEG-Finanzierung.

Die vollständige Mittelfristprognose finden Sie auch auf der gemeinsamen Homepage der Übertragungsnetzbetreiber https://www.netztransparenz.de.