Die EU importiert große Mengen fossiler Energieträger wie Erdgas, Steinkohle, Erdöl sowie Uran aus Drittstaaten. Im Jahr 2019 stammten ca. 47 Prozent der EU-Erdgasimporte aus Russland, 28 Prozent aus Norwegen sowie 8 Prozent aus Katar. Das geht aus der Kurzanalyse „Deutsche und europäische Energieimporte“ des Energiewirtschaftlichen Instituts (EWI) an der Universität zu Köln hervor.

Die Analyse gibt einen Überblick darüber, woher und in welchen Mengen die EU und Deutschland in den vergangenen Jahren fossile Energieträger importiert hat. Darüber hinaus werden mögliche alternative Bezugsquellen diskutiert sowie rohstoffspezifische Aspekte und Herausforderungen im Hinblick auf die Substituierbarkeit von Importmengen beleuchtet.

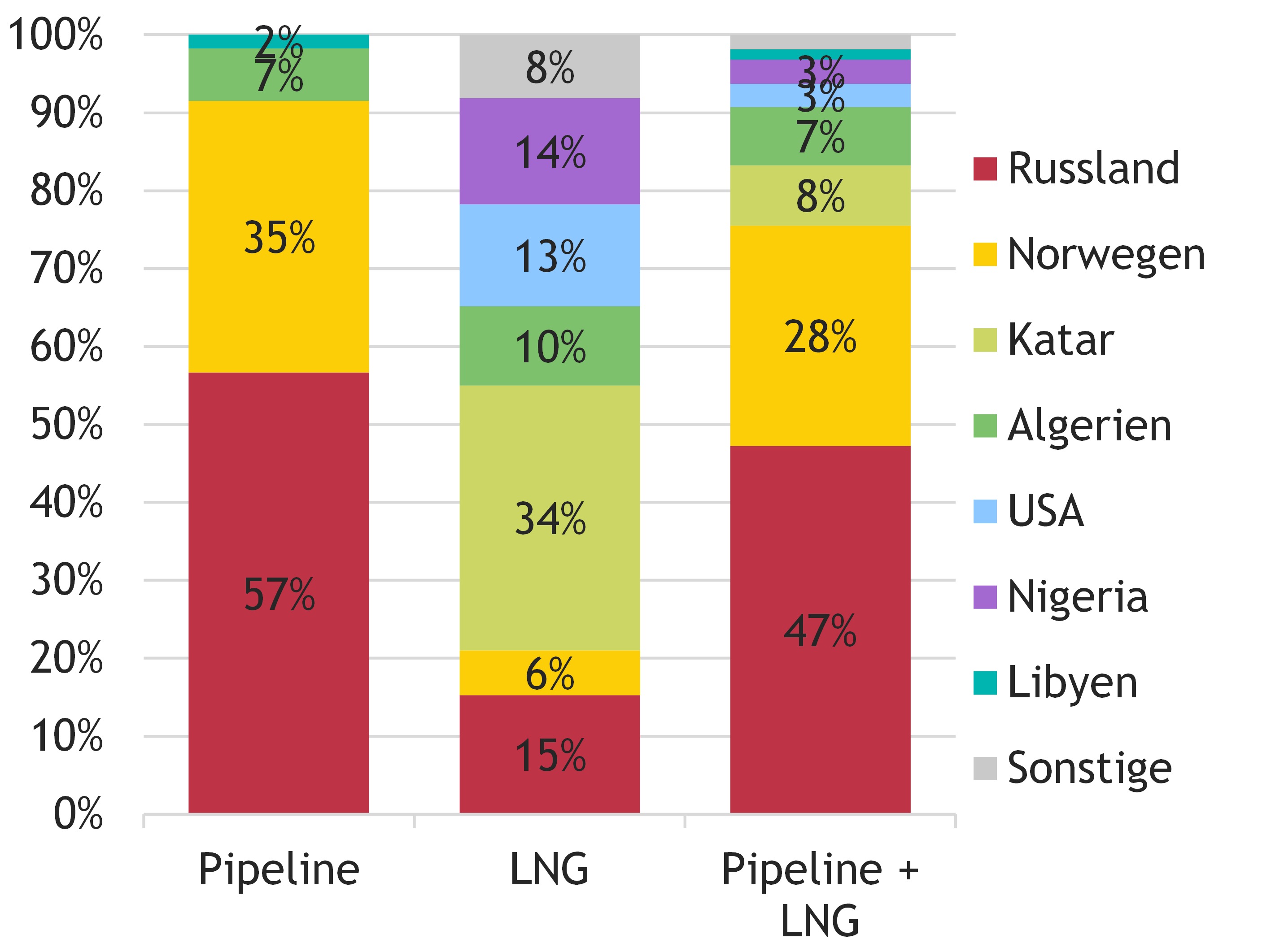

Rund drei Viertel der Erdgas-Importe in die EU im Jahr 2019 wurden über Pipelines bezogen. Der Anteil von Flüssiggas (LNG) an den gesamten Erdgasimporten betrug rund 23 Prozent. Eine mögliche Substitution von Liefermengen durch Pipeline-gebundenes Gas oder durch LNG-Importe ist jeweils beschränkt durch die Infrastruktur: knappe Pipeline-, Regasifizierungs- und Verflüssigungskapazitäten. Außerdem steht die EU bei der Beschaffung von LNG im Wettbewerb mit großen asiatischen Importeuren. Ein großer Teil der globalen LNG-Lieferungen wird über Langfristverträge abgewickelt, was die Möglichkeit kurzfristiger Lieferungen nach Europa einschränkt.

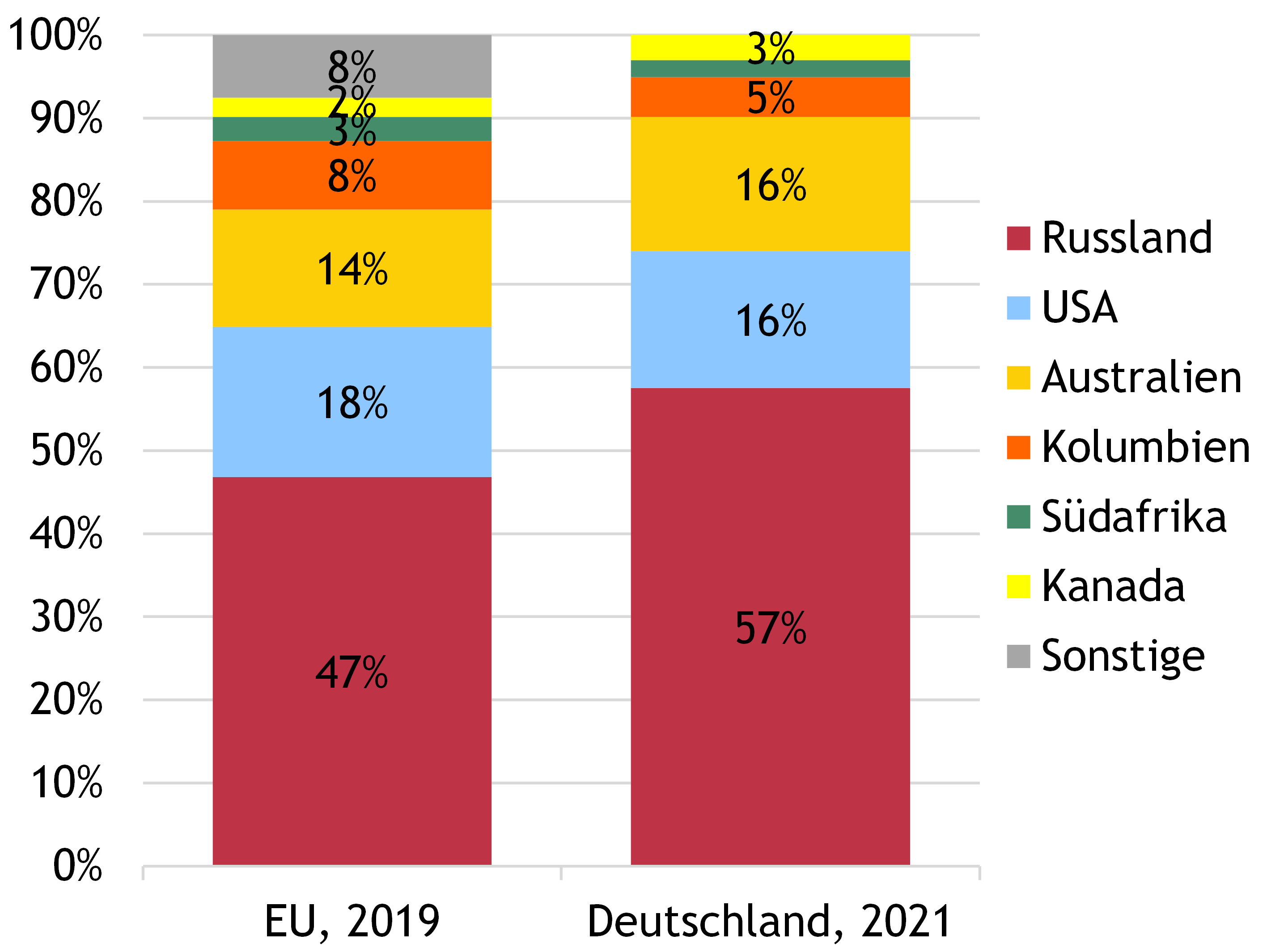

Im Jahr 2019 importierte die EU Steinkohle aus Russland (47 Prozent), den USA (18 Prozent) und Australien (14 Prozent). Für die Substitution von Liefermengen in die EU kommen aufgrund der kürzeren Lieferwege zunächst Produzenten des Atlantik-Beckens in Frage: die USA, Kolumbien und Kanada. Zusätzliche Importe aus Südafrika und Australien sind denkbar; aufgrund der geografischen Lage steht die EU beim Kohlebezug aus diesen Ländern allerdings in stärkerem Wettbewerb mit Importeuren in Asien.

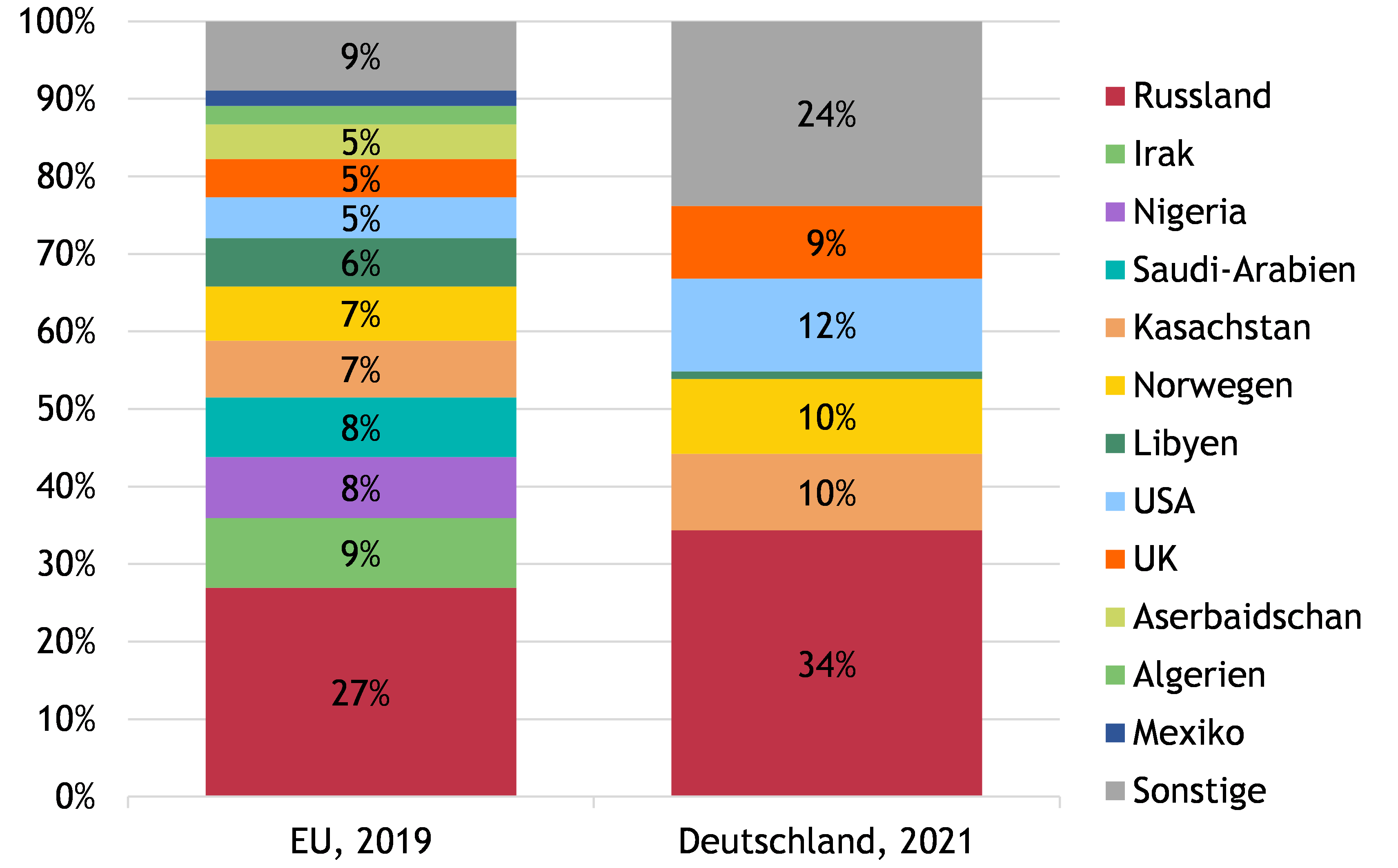

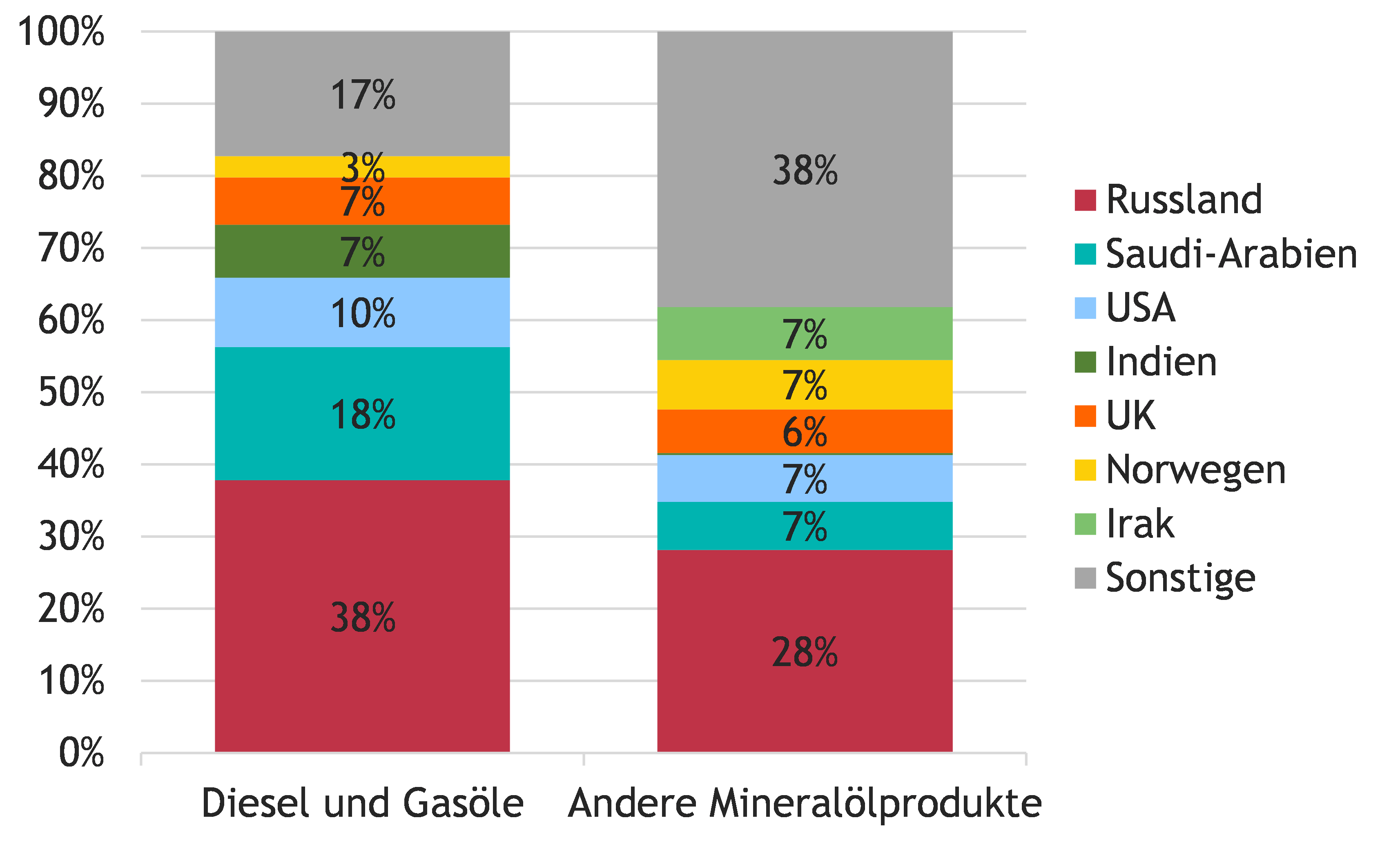

Erdöl importiert die EU aus einer Vielzahl an Staaten, beispielsweise den MENA-Staaten (insgesamt 28 Prozent in 2019), Russland (2019: 27 Prozent) sowie Nigeria (2019: 8 Prozent). Mögliche Bezugsquellen für die Substituierung von Liefermengen wären die USA und die OPEC-Staaten. Letztere verfügen über freie Produktionskapazität, die kurzfristig hochgefahren werden könnte (zum Beispiel laut EIA Saudi-Arabien). Im Februar 2022 haben sich die Staaten der OPEC+ (OPEC plus Russland) allerdings auf einen mäßigen Anstieg ihrer Produktionsmengen im März 2022 geeinigt. Neben Rohöl importiert die EU Diesel und andere Mineralölprodukte. Wichtige Lieferländer für diese Produkte sind aktuell Russland, Saudi-Arabien und die USA.

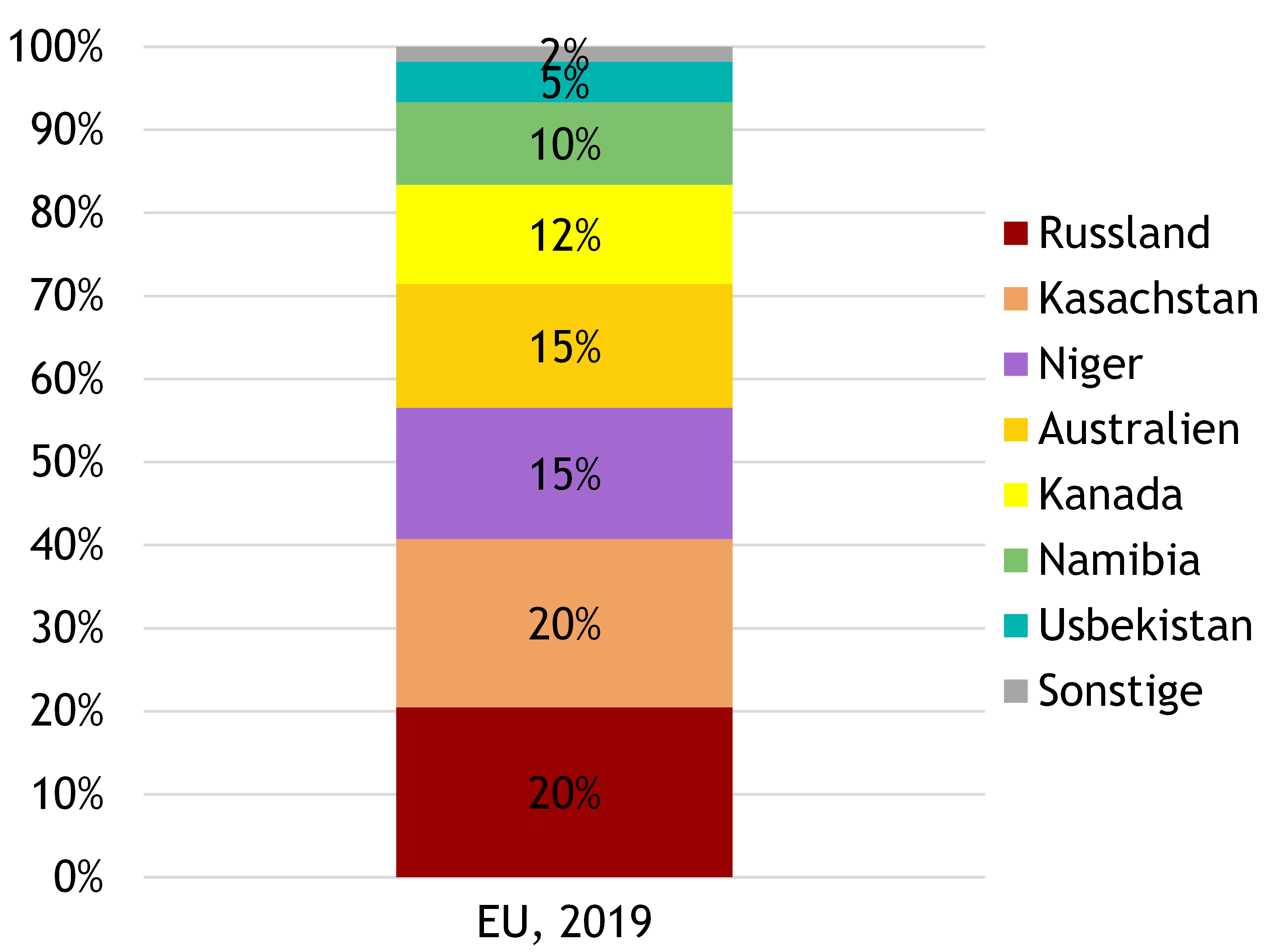

Die größten Exporteure von Uran in die EU sind Russland und Kasachstan (je 20 Prozent in 2019), gefolgt von Niger und Australien (je 15 Prozent in 2019). Um Uran zur Energiegewinnung zu verwenden, muss es zunächst angereichert werden; anschließend werden Brennelemente hergestellt. Die wichtigsten Exporteure von Brennelementen waren 2019 Russland (38 Prozent), Schweden (24 Prozent) und Deutschland (12 Prozent). Uran sowie Brennelemente werden in erster Linie über langfristige Lieferverträge gehandelt. Dieser Umstand sowie lange Vorlaufzeiten für Anreicherung und die Herstellung von Brennelementen dürften die kurzfristige Substitution von Liefermengen erschweren.