Die Verstromung von Gas soll in Deutschland reduziert werden, bei weiterer Gewährleistung der Versorgungssicherheit. Während die Bundesregierung im Oktober 2022 eine befristete Marktrückkehr von Kohle- und Ölkraftwerken sowie einen verlängerten Leistungsbetrieb von drei deutschen Kernkraftwerken bis Mitte April 2023 beschlossen hat, stehen einige französische Kernkraftwerke, aus technischen Gründen nicht zur Stromerzeugung zu Verfügung. Ihre Rückkehr in den Markt ist mit Unsicherheit behaftet.

Wie die europäische Gasverstromung und die deutschen Strompreise (Grenzkosten) von November 2022 bis April 2023 mit der Verfügbarkeit von französischen und deutschen Kernkraftwerken zusammenhängen und welche Effekte sich ergeben könnten, zeigt die Analyse „Gasverstromung im Winter 2022/2023“, die das Energiewirtschaftliche Institut an der Universität zu Köln (EWI) im Auftrag der Gesellschaft zur Förderung des Energiewirtschaftlichen Instituts an der Universität zu Köln e.V. erstellt hat.

Für die Analyse hat ein Team des EWI, bestehend aus Dr. Johannes Wagner, Dr. Philip Schnaars, Nils Namockel, Hendrik Diers und Julian Keutz, mit Hilfe des EWI-eigenen Modells DIMENSION den europäischen Strommarkt vom 1. November 2022 bis 30. April 2023 in drei verschiedenen Szenarien modelliert. Darin werden die Faktoren verlängerter Leistungsbetrieb der drei deutschen Kernkraftwerke bis Mitte April 2023 und die Verfügbarkeit von Stromimporten aus Frankreich, die wiederum von der Verfügbarkeit von französischen Kernkraftwerken abhängt, variiert. In allen drei Szenarien werden die Pläne der Bundesregierung zur Reaktivierung bzw. zum Weiterbetrieb deutscher Kohle- und Ölkraftwerke berücksichtigt. Die zukünftige Entwicklung der Rohstoffpreise basiert in den Szenarien auf marktlich gehandelten langfristigen Lieferverträgen.

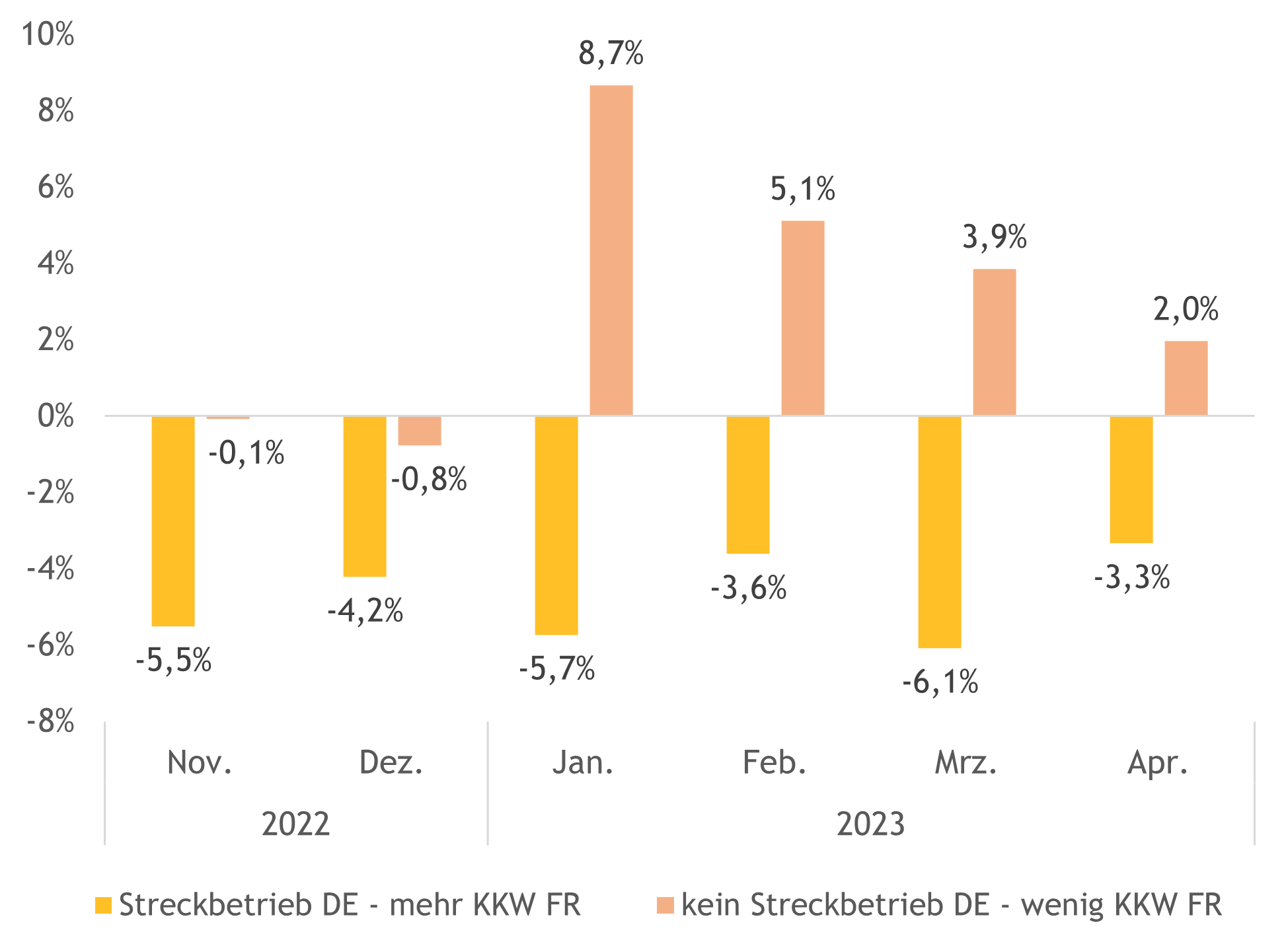

Die Analyse zeigt, dass eine wieder höhere Stromerzeugung in Frankreich die Strompreise in Deutschland – gemessen an der Veränderung der Grenzkosten der Stromerzeugung – im Monatsmittel um rund 3 bis 5 Prozent senken könnte. Der Netto-Export von Strom aus Deutschland würde sich dabei um etwa 20 Prozent vermindern.

Für den politisch beschlossenen verlängerten Leistungsbetrieb der drei deutschen Kernkraftwerke ergibt sich in der Analyse ein leicht dämpfender Effekt auf die ermittelten Grenzkosten der Stromerzeugung von durchschnittlich drei Prozent; wobei der Effekt im Januar am höchsten ist (neun Prozent) und über die verbleibenden Wintermonate und den auslaufenden Streckbetrieb kontinuierlich abnimmt. Ohne den verlängerten Leistungsbetrieb würden sich die Netto-Exporte um 60 Prozent reduzieren.

Im Modell kann dieser Unterschied dadurch erklärt werden, dass im Szenario ohne den politisch beschlossenen verlängerten Leistungsbetrieb mehr Strom aus fossilen Kraftwerken vor allem im Ausland importiert werden müsste, da die deutschen Ersatzkraftwerke bereits nahe an der Auslastungsgrenze operieren. Im Szenario mit verlängertem Leistungsbetrieb stellt Deutschland mehr Strom zu niedrigen Grenzkosten zur Verfügung, welcher im Modell zu großen Teilen zu den europäischen Nachbarn exportiert wird. Im Gegensatz dazu wirkt die Erhöhung der Verfügbarkeit französischer Kernkraft mengenmäßig vor allem in Frankreich und ersetzt dort die fossile Stromerzeugung mit Erdgas.

Die Analyse berechnet auch die Auswirkungen auf den europäischen Gasbedarf. Insbesondere eine höhere Stromerzeugung in Frankreich könnte hier zu Einsparungen führen. Mit den in der Studie errechneten Annahmen ergäbe sich für die sechs betrachteten Monate ein Reduktionspotenzial um 49 TWh Erdgas in Europa, was knapp einem Zehntel der Jahreskapazität der Erdgaspipeline Nord Stream 1 oder etwa drei Schiffsladungen eines durchschnittlichen LNG-Tankers entspricht. Der Effekt des verlängerten Leistungsbetriebs auf den europäischen Gasbedarf wird mit 8 TWh deutlich geringer taxiert.