Die emissionsarme Stahlherstellung in Deutschland bleibt im internationalen Vergleich auch künftig teuer. Der Abstand zu anderen stahlproduzierenden Ländern („Kostenlücke“) wird aber geringer, wenn alle Länder emissionsarm Stahl produzieren. Doch seine kohlebasierte Herstellung ist emissionsintensiv: Im Jahr 2021 war der Stahlsektor für rund 8 Prozent der weltweiten Emissionen verantwortlich. Ziel der COP 26 ist, bis zum Jahr 2030 nahezu emissionsfreie Stahlproduktion zu etablieren.

Das Energiewirtschaftliche Institut (EWI) an der Universität zu Köln hat nun in der Analyse „Low-carbon steel – A global cost comparison“ die emissionsarme Stahlproduktion, die damit verbundenen Kosten und die Wettbewerbsfähigkeit der größten stahlproduzierenden Länder (China, Indien, Russland, die Vereinigten Staaten, Japan und Deutschland) untersucht. Die Analyse entstand im Rahmen des EWI-Forschungsprogramms Wasserstoff und wurde von der Gesellschaft zur Förderung des Energiewirtschaftlichen Instituts an der Universität zu Köln e. V. gefördert.

In Deutschland bedeutet eine Senkung der Treibhausgasemissionen der Stahlindustrie die Umstellung vom kohlebasierten Produktionsprozess „Hochofenroute“ auf die emissionsärmere „Direktreduktionsroute“, idealerweise auf Basis von Wasserstoff. Viele Klimaneutralitätsstudien nehmen an, dass bis zum Jahr 2045 bzw. 2050 die Primärstahlerzeugung in Deutschland über die Direktreduktionsroute erfolgt und die weniger energie- und emissionsintensive Sekundärstahlerzeugung (Stahlrecycling) zunimmt. Herausforderungen sind dabei die Wahrung der Wettbewerbsfähigkeit der deutschen Stahlindustrie und die Verhinderung von Carbon Leakage, also der Verlagerung von Produktion und damit auch Emissionen in andere Länder.

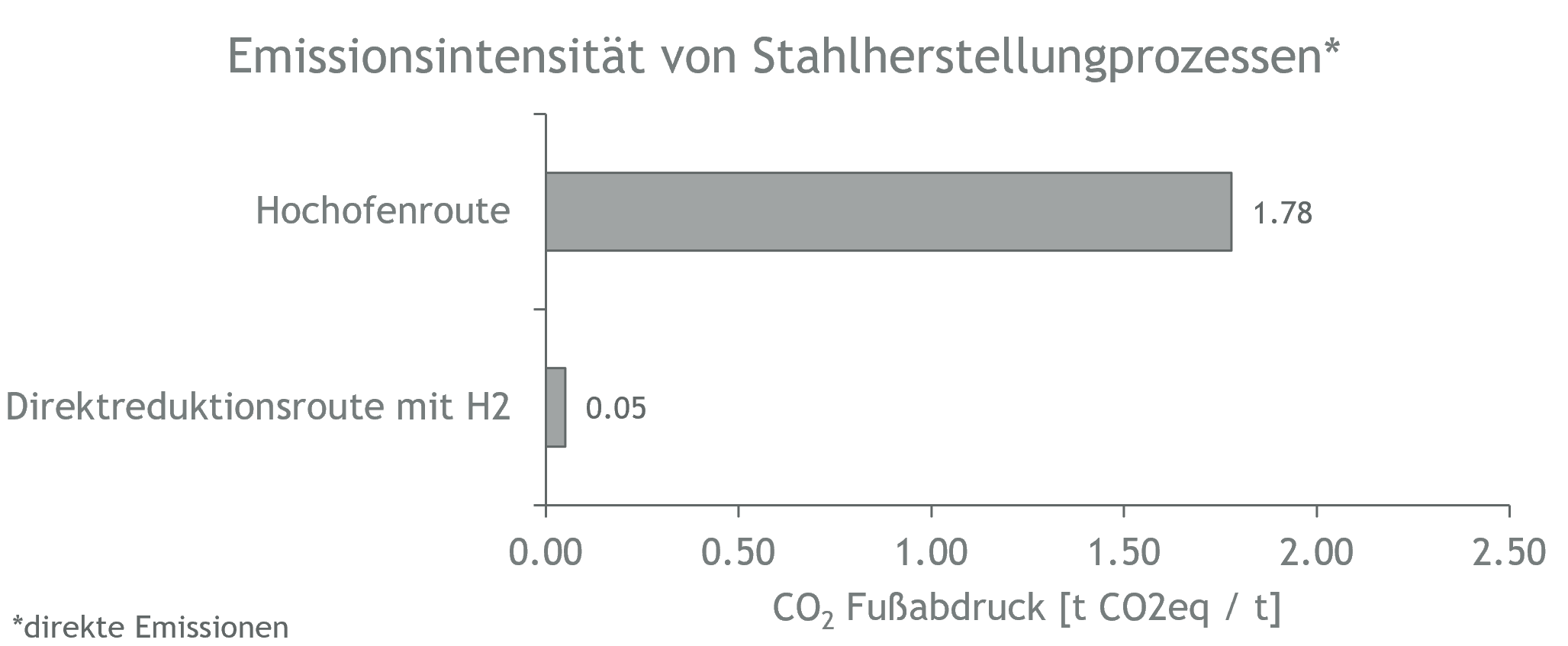

Die Emissionen der Stahlindustrie können entweder durch die Verwendung von erneuerbaren Energien und grünem Wasserstoff oder durch Carbon Capture and Storage (CCS) gesenkt werden. Die Technologie mit der geringsten Intensität direkter CO2-Emissionen ist die Stahlerzeugung mit Wasserstoff mit 0,05 t CO2 je Tonne Stahl. Die Technologie mit der höchsten Emissionsintensität ist die Hochofenroute mit 1,78 t CO2 je Tonne Stahl.

In der Studie werden drei Szenarien für eine emissionsarme Stahlindustrie betrachtet, in denen die Produktionskosten verschiedener Herstellungsrouten sowie die Kostenunterschiede (Kostenlücke) zwischen den Ländern verglichen werden:

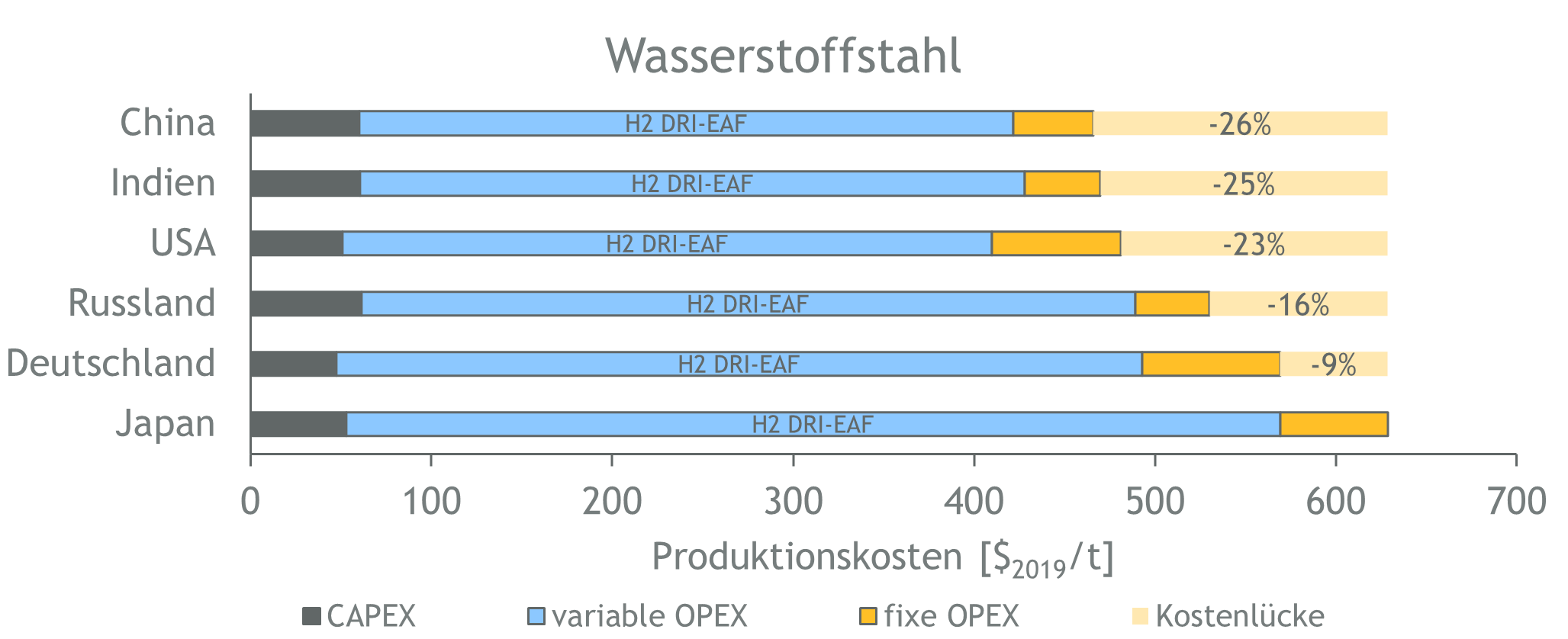

Aufgrund hoher Energie- und Arbeitskosten ist die Erzeugung von emissionsarmem Stahl in Deutschland und Japan in allen Szenarien am teuersten. Die Herstellung von Wasserstoffstahl ist in Japan teurer als in Deutschland. Der Kostenunterschied zwischen den Ländern mit den höchsten (Japan) und den niedrigsten Produktionskosten (China) von emissionsarmem Stahl liegt in allen Szenarien zwischen 20 und 26 Prozent. Vergleicht man die mögliche künftige Kostenlücke mit der historischen, zeigt sich, dass die Lücke eher abnimmt. Im Jahr 2013 lag die Spanne der Produktionskosten zwischen dem günstigsten und teuersten Land bei rund 45 Prozent. Dennoch sind heute alle betrachteten Länder Nettoexporteure, bis auf die USA.

Zur Wettbewerbsfähigkeit sagt Tobias Sprenger, Senior Research Consultant: „Neben den reinen Produktionskosten beeinflussen weitere Faktoren die Wettbewerbsfähigkeit, beispielsweise das Vorhalten von Reservekapazitäten, die Stahlqualität, die Versorgungssicherheit im Herstellungsland oder niedrigere Transportkosten.“